การสัมมนาพิจารณ์ ร่างมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย ซึ่งในการสัมมนาที่ผ่านมาได้มีการพูดถึงหัวข้อต่างๆ กว่า 20 หัวข้อซึ่งแสดงอยู่ในตารางด้านล่าง

โดยเราขอหยิบเนื้อหาบางส่วนที่น่าสนใจ คือ 1. ภาพรวมมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (หัวข้อ 1 – 5) 2. การแสดงรายการในงบการเงิน (หัวข้อ 16) และ 3. แนวทางถือปฏิบัติในช่วงเปลี่ยนแปลง (หัวข้อ 19) ซึ่งถ้าหากผู้อ่านต้องการศึกษาเนื้อหาเพิ่มเติมก็สามารถดาวน์โหลดไฟล์ซึ่งตามลิงก์แนบไว้ด้านล่างของบทความ

1. ภาพรวมมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย

ภาพรวม

บทนำ 1 ร่างมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัยกำหนดหลักการสำหรับการรับรู้รายการการวัดมูลค่าการแสดงรายการและการเปิดเผยข้อมูลของสัญญาประกันภัยที่ออกและกำหนดให้ใช้หลักการเดียวกันมาถือปฏิบัติสำหรับสัญญาประกันภัยต่อที่ถือไว้และสัญญาลงทุนที่มีลักษณะร่วมรับผลประโยชน์ตามดุลยพินิจที่ออกโดยมีวัตถุประสงค์เพื่อให้แน่ใจว่ากิจการให้ข้อมูลที่เกี่ยวข้องในการนำเสนอสัญญาเหล่านั้นอย่างเที่ยงธรรม ข้อมูลนี้ให้พื้นฐานสำหรับผู้ใช้งบการเงินเพื่อประเมินผลกระทบที่เกิดจากสัญญาที่อยู่ภายใต้ขอบเขตของมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย ที่มีต่อฐานะการเงิน ผลการดำเนินงานการเงิน และกระแสเงินสดของกิจการ

บทนำ 2 ร่างมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย ให้ถือปฏิบัติกับงบการเงินสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2567 เป็นต้นไป ทั้งนี้อนุญาตให้นำไปใช้ก่อนวันถือปฏิบัติ

บทนำ 3 ร่างมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย ใช้แทนที่มาตรฐานการรายงานทางการเงิน ฉบับที่ 4 เรื่อง สัญญาประกันภัย

เหตุผลในการออกมาตรฐานการรายงานทางการเงินฉบับนี้

บทนำ 4 มาตรฐานการรายงานทางการเงิน ฉบับที่ 4 เรื่อง สัญญาประกันภัย ที่ใช้ก่อนหน้านี้เป็นมาตรฐานชั่วคราวที่อนุญาตให้กิจการใช้วิธีปฏิบัติทางการบัญชีที่หลากหลายสำหรับสัญญาประกันภัย ซึ่งสะท้อนถึงข้อกำหนดด้านการบัญชีของประเทศและความหลากหลายของข้อกำหนดเหล่านั้น ความแตกต่างของวิธีปฏิบัติทางการบัญชีของแต่ละประเทศและแต่ละผลิตภัณฑ์ทำให้นักลงทุนและนักวิเคราะห์ทำความเข้าใจและเปรียบเทียบผลประกอบการของผู้รับประกันภัยได้ยาก ผู้มีส่วนได้เสียส่วนใหญ่รวมถึงผู้รับประกันภัยมีความเห็นตรงกันว่าจำเป็นต้องมีมาตรฐานการบัญชีประกันภัยที่เป็นสากล ถึงแม้ว่าจะมีความเห็นที่หลากหลายว่าควรจะเป็นแบบใด ความเสี่ยงด้านการประกันภัยซึ่งมีระยะเวลายาวและซับซ้อน จึงยากที่จะสะท้อนในการวัดมูลค่าของสัญญาประกันภัย นอกจากนี้ สัญญาประกันภัยโดยทั่วไปไม่มีการซื้อขายในตลาด และอาจรวมองค์ประกอบของการลงทุนที่มีนัยสำคัญซึ่งทำให้เกิดความท้าทายที่เพิ่มขึ้นในการวัดมูลค่าบางวิธีปฏิบัติทางการบัญชีเดิมสำหรับสัญญาประกันภัยซึ่งอนุญาตภายใต้มาตรฐานการรายงานทางการเงิน ฉบับที่ 4 ไม่ได้สะท้อนอย่างเพียงพอถึงฐานะการเงินหรือผลการดำเนินงานการเงินที่แท้จริงของสัญญาประกันภัยเหล่านี้ เพื่อจัดการปัญหาเหล่านี้ คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ) ได้จัดทำโครงการเพื่อให้งบการเงินของผู้รับประกันภัยเป็นประโยชน์มากขึ้นและวิธีปฏิบัติทางการบัญชีสำหรับประกันภัยสอดคล้องกันในแต่ละประเทศ

โดยสรุปเหตุผลในการออกมาตรฐานการรายงานทางการเงินฉบับนี้ IFRS17 เพื่อปรับปรุงประเด็นต่างๆ ให้ดีขึ้น ดังนี้

ลักษณะหลัก

บทนำ 5 ร่างมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย สะท้อนมุมมองของคณะกรรมการว่า สัญญาประกันภัยรวมลักษณะของทั้งเครื่องมือทางการเงินและสัญญาบริการ นอกจากนี้หลายสัญญาประกันภัยก่อให้เกิดกระแสเงินสดที่มีความผันผวนอย่างมีนัยสำคัญตลอดช่วงเวลายาวนาน เพื่อให้ข้อมูลที่เป็นประโยชน์เกี่ยวกับลักษณะเหล่านั้นคณะกรรมการได้พัฒนาวิธี ดังนี้

(ก) รวมการวัดมูลค่าที่เป็นปัจจุบันของกระแสเงินสดอนาคต กับการรับรู้กำไรตลอดระยะเวลาที่ให้บริการภายใต้สัญญา

(ข) แสดงผลประกอบการจากการให้บริการประกันภัย (รวมถึงการแสดงรายได้การประกันภัย) แยกจากรายได้หรือค่าใช้จ่ายทางการเงินจากการประกันภัย

(ค) กำหนดให้กิจการสามารถเลือกใช้นโยบายบัญชีเป็นรายพอร์ตโฟลิโอในการรับรู้รายได้หรือค่าใช้จ่ายทางการเงินจากการประกันภัยสำหรับรอบระยะเวลารายงานในกำไรหรือขาดทุน หรือรับรู้รายได้หรือค่าใช้จ่ายบางส่วนนั้นในกำไรขาดทุนเบ็ดเสร็จอื่น

ขอบเขตของ TFRS17

หลักการที่สำคัญของ TFRS 17

หลักการที่สำคัญในมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย คือให้กิจการ (อ้างอิง บทนำ 6)

(ก) ระบุว่าสัญญาประกันภัยเหล่านั้นเป็นสัญญาที่กิจการรับความเสี่ยงด้านการประกันภัยที่มีนัยสำคัญจากคู่สัญญาอีกฝ่ายหนึ่ง (ผู้เอาประกันภัย) โดยตกลงจะชดเชยให้แก่ผู้เอาประกันภัยหากเหตุการณ์ในอนาคตอันไม่แน่นอนที่ระบุไว้ (เหตุการณ์ที่เอาประกันภัย) เกิดผลกระทบในทางลบต่อผู้เอาประกันภัย

(ข) แยกอนุพันธ์แฝง องค์ประกอบของการลงทุนแตกต่างอย่างเห็นได้ชัด และภาระที่ต้องปฏิบัติที่แยกต่างหาก ที่ระบุไว้ จากสัญญาประกันภัย

(ค) แบ่งสัญญาออกเป็นกลุ่มที่จะรับรู้รายการและวัดมูลค่า

(ง) รับรู้และวัดมูลค่ากลุ่มของสัญญาประกันภัยด้วย

(1) มูลค่าปัจจุบันของกระแสเงินสดอนาคตที่ปรับด้วยความเสี่ยง (กระแสเงินสดจากการปฏิบัติครบถ้วนตามสัญญา) ซึ่งรวมข้อมูลที่มีอยู่ทั้งหมดที่สามารถหาได้เกี่ยวกับกระแสเงินสดจากการปฏิบัติครบถ้วนเพื่อทำให้เสร็จสิ้นตามสัญญาในทิศทางที่สอดคล้องกับข้อมูลที่สังเกตได้จากตลาดบวก (ถ้ามูลค่าเป็นหนี้สิน) หรือ หัก (ถ้ามูลค่าเป็นสินทรัพย์)

(2) จำนวนเงินที่แสดงกำไรที่ยังไม่รับรู้ในกลุ่มของสัญญา (กำไรจากการให้บริการตามสัญญา)

(จ) รับรู้กำไรจากกลุ่มของสัญญาประกันภัยตลอดรอบระยะเวลาที่กิจการให้ความคุ้มครองประกันภัยและเมื่อกิจการปลดเปลื้องซึ่งความเสี่ยง ถ้ากลุ่มของสัญญาเป็นหรือกลายเป็นสัญญาที่ทำให้เกิดการขาดทุน กิจการรับรู้ผลขาดทุนนั้นทันที

(ฉ) แสดงรายการแยกจากกันสำหรับรายได้การประกันภัย ค่าใช้จ่ายการบริการประกันภัย และรายได้หรือค่าใช้จ่ายทางการเงินจากการประกันภัย

(ช) เปิดเผยข้อมูลที่ทำให้ผู้ใช้งบการเงินสามารถประเมินผลกระทบว่าสัญญาที่อยู่ภายใต้ขอบเขตของมาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย ที่มีต่อฐานะการเงิน ผลการดำเนินงานทางการเงิน และกระแสเงินสดของกิจการ การเปิดเผยดังกล่าวนี้กิจการต้องเปิดเผยข้อมูลเชิงคุณภาพและปริมาณเกี่ยวกับ

(1) จำนวนเงินที่รับรู้ในงบการเงินจากสัญญาประกันภัย

(2) ดุลยพินิจที่สำคัญและการเปลี่ยนแปลงในดุลยพินิจเหล่านั้นที่ใช้ เมื่อนำมาตรฐานการรายงานทางการเงินฉบับนี้มาถือปฏิบัติ

(3) ลักษณะและขอบเขตของความเสี่ยงจากสัญญาภายใต้ขอบเขตของมาตรฐานการรายงานทางการเงินฉบับนี้

ภาพรวมของ IFRS17

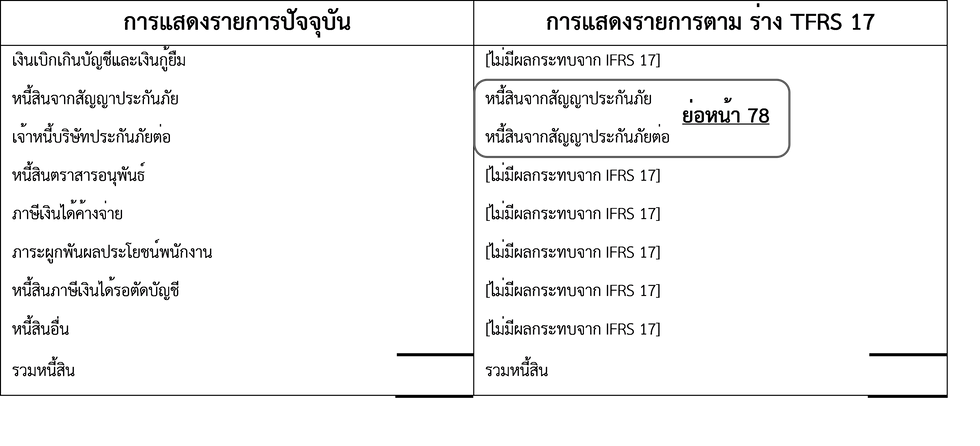

2. การแสดงรายการในงบฐานะการเงิน

78 กิจการต้องแยกแสดงรายการในงบฐานะการเงินสำหรับมูลค่าตามบัญชีของพอร์ตโฟลิโอ เป็นรายการดังต่อไปนี้

78.1 สัญญาประกันภัยที่ออกที่เป็นสินทรัพย์

78.2 สัญญาประกันภัยออกที่เป็นหนี้สิน

78.3 สัญญาประกันภัยต่อที่ถือไว้ที่เป็นสินทรัพย์

78.4 สัญญาประกันภัยต่อที่ถือไว้ที่เป็นหนี้สิน

ซึ่งจะปรากฏอยู่ในงบฐานะการเงินตามตารางด้านล่าง

3. การถือปฏิบัติในช่วงเปลี่ยนแปลงสำหรับกำไรจากการให้บริการตามสัญญา

กำไรจากการให้บริการตามสัญญา ณ วันถือปฏิบัติในช่วงเปลี่ยนแปลง (transition date) ตามร่าง TFRS 17 มี 3วิธี โดยมีเงื่อนไขตามที่จะกล่าวถัดไป

a. วิธีการปรับปรุงย้อนหลัง (FRA)

b. วิธีปรับย้อนหลังแบบดัดแปลง (MRA)

c. วิธีมูลค่ายุติธรรม (FVA)

คำนิยาม “วันถือปฏิบัติในช่วงเปลี่ยนแปลง (transition date)” ภายใต้ TFRS 17

ย่อหน้า ค20 “เพื่อถือปฏิบัติตามวิธีมูลค่ายุติธรรม กิจการต้องกำหนดกำไรจากการให้บริการตามสัญญา (CSM) … ณ วันถือปฏิบัติในช่วงเปลี่ยนแปลง (transition date)…”

ย่อหน้า ค2 “… วันถือปฏิบัติในช่วงเปลี่ยนแปลง (transition date) คือวันเริ่มต้นของรอบระยะเวลารายงานประจำปีก่อนรอบระยะเวลารายงานที่นำมาตรฐานมาปฏิบัติใช้ครั้งแรก”

a. Transition CSM

วิธีปรับย้อนหลัง (retrospective approach

b. วิธีปรับย้อนหลังแบบดัดแปลง (MRA) Permitted modifications

MRA ให้ผลลัพธ์ใกล้เคียง FRA ด้วยรายการ permitted modifications ตามมาตรฐานการรายงานทางการเงิน

c. Transition CSM วิธีมูลค่ายุติธรรม (FVA)

Transition CSM = Fair value of liability – IFRS17 Fulfilment Cash Flows

Fair Value of Liability = PV of Outgo – PV of Income + Risk margin

สุดท้ายนี้ เราอยากขอขอบคุณ สภาวิชาชีพบัญชีสำหรับการสัมมนาดีๆ แบบนี้รวมทั้ง ผู้อ่านสามารถติดตามข่าวสารและการสัมมนา ได้บนเว็บไซด์สภาวิชาชีพบัญชี หรือสามารถกด https://www.tfac.or.th/Home/Main และสามารถดาวน์โหลดสไลด์ประกอบการนำเสนอได้ในลิงก์นี้ https://www.tfac.or.th/upload/9414/kh2XNVuL8D.pdf

Comments